【摘要】定期存款是很多人常常选择的资金打理方式,不过定期存款很难兼顾期短利高。以当下较低的利率水平,如果想要拿高息,往往要选择长期定期存款,但是一旦提前支取,将会损失很多利息,有时候利息损失甚至可能上万。对此内行人表示,其实若想做到稳健高收且灵活,不妨另选2大方法,更为划算。

对于习惯性用定期存款打理资金的人来说,最怕的往往就是在定期存款存续期间发生急事,让人不得不提前支取,按活期存款利率计息。当本金比较多,已存的时间比较久,产生的利息损失也可能非常多,有时候甚至上万。而存定期存款的人是很难提前规避的,毕竟意外具有突发性,人只能祈祷自己不会有此类事情发生。

那么有没有什么方式,是即使发生了提前支取的情况,也能保住利息收入的呢?或者是能在一定程度上兼顾期短利高的呢?内行人给出2大稳妥方法,均可以做到灵活高收。

储蓄国债

如果储户的资金闲置时间比较长,可以试着买储蓄国债。储蓄国债是基于国家信用发行的,十分安全。其提前支取的规则类似靠档计息,如果投资者的资金能闲置半年以上,则根据持有时间分档次计算利息。若提前兑取,可以较好地帮忙保住利息。如果能够持有到期,也能享受到较高的票面年利率。

在收益性方面,储蓄国债的利率虽然比不过一些中小银行的定期存款,不过往往高于国有银行的普通定期存款,是重视本金安全的储户拿更多利息的好方法。

不过储蓄国债并不是随时去随时就能买的,其有发行期,每次发行还需要抢购,往往很快便被抢购一空,去晚了很可能因为售罄而买不到。下期储蓄国债的发行时间是在3月份,还有一个多月,如果投资者想购买储蓄国债,不妨提前了解好相关内容,并准备好资金。

在等待购买储蓄国债的这一个多月内,如果不想让资金白白闲置在利率较低的活期存款中,也可以借助一些大势所趋的方式共享政策红利。

外贸经济平台至臻海购

就如外贸是拉动我国经济增长的“三驾马车”之一。为助力外贸更好地量稳质升优结构,中央和地方对外贸支持力度不断加大。2024年,在政策加力和优势积累之下,我国外贸有望保持较快增长。跨境电商等外贸新业态也成为稳外贸的重要力量,据悉,接下来我国将着眼拓展跨境电商出口,给出更多的政策红利。

在这样的大势下,一些外贸经济平台基于自身渠道优势,创新模式,给国人提供了共享外贸红利的绝佳渠道。如外贸经济平台至臻海购依托线上线下一体化的新零售商业模式,基于实物快消品进口交易,推出专业商品代销。

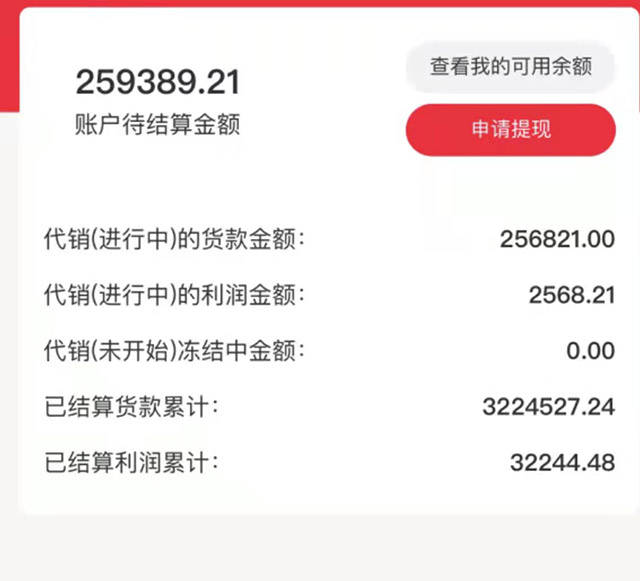

用户在至臻海购平台不仅可以买到物美价廉的进口快消品,满足消费需求,还可以一键认购代销商品,短短30天周期享受1%利润,相当于5万每月得500元利润,可起到稳稳提高被动收入的效果。同时代销门槛也只有100元左右,和储蓄国债差不多,让用户毫无后顾之忧,大可一试。