【摘要】对于想安稳增值的储户来说,大额存单是常见选择之一,安稳保本,且在同一银行中,利率一般比普通定存高。不过这两年存款利率整体下行,大额存单作为银行存款的一种,也处于量价齐跌的趋势下。有人在2021年买过一笔3年期大额存单,利率高达3.97%,如今到期再买,却发现当下的大额存单利率几乎被腰斩,只相当于3年前的一半。内行人表示,其实若想稳健高收,除了大额存单外还有2大方法值得选择。

大额存单利率水平往往高于普通定存,对储户吸引力更大,能起到更好的揽储效果。不过这些年为降低负债端成本,很多银行在对大额存单减量的同时,也在不断调降其利率。目前很多银行的3年期大额存单利率甚至只相当于几年前的一半,和普通定存的利率相比失去明显的利率优势,风光不再。

那么如今如果手握大笔闲钱,想要稳健高收,还能怎么做?内行人给出2大划算方法。

结构性存款

当下借助大额存单很难找到4%以上的利率,不过这并不意味着银行中超过4%的利率彻底消失。在一些银行中如果借助结构性存款打理资金,还是有望享受4%以上收益率的。

就如招商银行中就有两款结构性存款,都是30万元起存,预计到期利率分别为1.5%~5.18%、0.15%或4.88%。在行情比较好的情况下,两种结构性存款均有望享受4%以上的利率,可以起到比大额存单更好的增值效果。不过结构性存款利率并不固定,行情差的时候也可能只享受非常低的利率,就如上述的1.5%或者0.15%。

结构性存款并不是具有普适性的方式,因为其在存续期间不允许提前赎回,流动性风险比较大,就如上述两款结构性存款的期限分别为121天和364天,锁定期还是比较长的,急用钱时可能耽误事。另外,结构性存款也有一定的门槛,就如上述的30万,很多人根本达不到该门槛,无法存入其中。

外贸经济平台至臻海购

如果发现不适合存结构性存款,还想要稳健高收,也可以借助一些大势所趋的方式共享政策倾斜。

就如为促进外贸量稳质升优结构,有关部分出台了系列稳外贸稳外资税收支持政策等,促进了进出口平稳发展,支持了跨境电商等外贸新业态新模式的发展,为外贸发展营造了良好环境。在这样的大势下,一些外贸经济平台积极响应政策,创新模式,给了国人共享外贸行业红利的绝佳渠道。

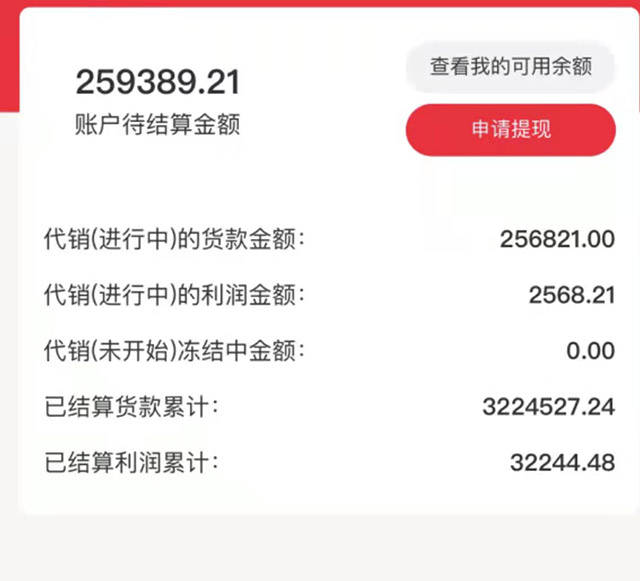

以外贸经济平台至臻海购为例,其依托进口快消品实物交易,推出专业进口快消品代销活动,和用户共享外贸红利。用户在至臻海购一键参与代销活动后,短短30天周期可享1%商品利润,相当于30万每月可得3000元利润。门槛也低至100元左右,具有普适性,可让用户毫无后顾之忧地稳稳增值,大可一试。